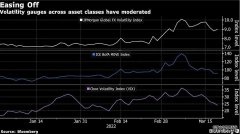

今年以来,越来越多的城市房地产市场迎来松绑,内容涉及房贷利率下调、放款公积金贷款首付比例多种。3月21日,北京商报记者从北京地区多家银行人士处了解到,当前北京地区各大银行按揭贷款额度宽松,放款周期明显提快,有银行在抵押登记办妥后,次日就能完成贷款出账操作。在因城施策促进房地产业良性循环和健康发展的总基调下,也有多家银行人士透露将进一步加大收并购支持力度。未来房地产市场放松的空间还会不会进一步扩大,值得期待。 北京地区按揭贷款额度宽松

“北京地区按揭贷款逐渐宽松,开始于今年2月之后。”一家股份制银行个贷部门经理回忆,“2021年三季度是最艰难的时候,当时北京地区整体都出现收紧,放款额度很少,客户来了基本都要排队预约。现在行里不仅个人住房贷款额度充足,而且放款效率也得到了进一步提升。”

“2021年北京地区个人房贷从抵押完成到放款的时间一般在1-2个月左右,目前我行可以实现最快在抵押登记办妥次日完成贷款出账操作。”上述股份制银行个贷部门经理说道。

另一家股份制银行相关人士也表示,2021年下半年额度紧张的情况已经不存在了,现在行内房贷额度充足,有需求的客户可以快速办理,不需要排队,审核时间也有所加快,上午提交资料如果没有意外1-3个工作日就能审批通过。

北京商报记者调查发现,与今年2月房贷额度“松紧不一”形成鲜明对比的是,北京地区多家银行房贷额度均有所放松,且放款时间出现提速。一家国有大行支行个贷经理介绍,“目前行内房贷额度一直比较充足,不需要排队预约,材料齐全就可以进行申请,最快7个工作日就能放款,这个时间比之前放款时间快一些,之前需要10-15个工作日”。

放款提速的原因也是由于银行加大了信贷投放力度。在采访过程中,有多家银行知情人士向北京商报记者透露,较2021年,北京分行的个人住房贷款额度有了一定提升,同时,银行合理调整房地产贷款的增速及占比,加强了优质客户与优质项目的审查与筛选。

3月21日央行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%,LPR连续两个月维持不变。当前,北京地区房贷利率依旧执行首套房贷利率5.15%(5年期以上贷款市场报价利率(LPR)+55个基点)、二套房贷利率5.65%(5年期以上LPR+105个基点)这一标准。

诸葛找房数据研究中心分析师关荣雪认为,就北京地区房贷市场而言,其基础面较优,楼市发展具有较强的韧性,而且自身抵抗市场变动的能力较强,可以说无需政策过大幅度的调整,自身调节能力足够应对短期外界影响,接下来短期内出现进一步放宽举措的概率不大,除非楼市表现过于低落,才有可能进行适当的调整。

多地出台房贷市场“松绑”政策

最近多地房贷市场逐渐宽松的消息不断传来。3月21日,有多家媒体报道称,近日,广西壮族自治区市场利率定价自律机制召开会议,会议商定,南宁市区已拥有一套住房的,再次购买普通商品住房的商贷最低首付比例由40%调整为30%,此次调整后,南宁市二套房首付比例与广西其他地市保持一致,执行30%。

北京商报记者从南宁市多家银行方面确认了该消息的真实性,不过从政策执行力度来看,有的银行已经开始实施这一标准,有的银行还在等待通知。

一家国有大行南宁地区支行人士表示,“这是近几日做出的调整,二套房首付比例已经下调至30%,我行目前已经开始执行这一标准”。另一家股份制银行南宁地区支行人士则提到,“下调首付比例的是二套房,目前只针对公积金贷款申请,当前我行还在执行未调整前的政策,需要等具体通知下发后才会执行新标准”。

在易居研究院智库中心研究总监严跃进看来,降低首付比例逐渐从个别银行行为转变为城市主流政策,此次广西相关政策调整充分说明首付比例调整也会有差别化的做法,即对于南宁以及其他地级市,其做法略有差异,这也较好地遵循了各地楼市的实际情况,体现了分类调控和分类放松的导向。同时,此类调整很显然带有激活改善型需求的导向,客观上都有助于降低首付成本,对于激活第二套购房需求、保障改善型需求等都有积极的作用。

2022年以来,已有多个城市对楼市出台了“松绑”新政,主要涉及下调贷款最低首付比例、提高公积金贷款最高额度、放宽申请认定条件、下调房贷利率等方面。根据诸葛找房数据研究中心发布的数据显示,开年至今共有玉林、安徽、菏泽、重庆、赣州、佛山、南宁、驻马店、温州、南通、昆明11个城市降低了首付比例;株洲、绍兴、福州、衢州、南宁、深圳、晋中、东莞、中山、广西等城市将公积金贷款首付比例降低、贷款额度增加。

未来放松空间还有多大?

房贷市场的松绑得益于政府部门释放的积极信号。3月16日,国务院金融稳定发展委员会召开专题会议指出,要坚持房子是用来住的、不是用来炒的定位,持续完善“稳地价、稳房价、稳预期”房地产长效机制,积极推动房地产行业转变发展方式,鼓励机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目,促进房地产业良性循环和健康发展。

在接受采访的过程中,也有多家银行人士向北京商报记者透露了2022年房地产业务发力的具体计划。“在因城施策促进房地产业良性循环和健康发展的总基调下,2022年,我行北京分行开设了共有产权房的按揭贷款业务,为北京地区控房价、保民生工作贡献力量。”北京地区一家股份制银行人士说道。

另一家地方性城商行有关负责人表示,“为进一步落实房地产企业精细化和差异化管理,引导各分行优选财务结构稳健、发展向好的房企开展业务,我行本年度对全行商业性房地产开发业务实施了客户白名单制管理,坚持稳中求进,支持房企合理融资需求,加大收并购支持力度,同时防范金融风险,促进房地产行业良性循环”。

那么,在相关政策基调下,未来房贷政策放松的空间还会不会进一步扩大?“全国各地房贷市场虽然不间断有城市松绑信贷政策,但不难发现,入伍城市走势却呈现收窄态势。”正如关荣雪所言,政策的过多干预对楼市自身调节能力的提升会产生一定的阻碍作用,因此全国各地房贷市场将逐渐呈现平稳态势,又因每个城市的楼市发展特征和所存难点不同,因此同样,若楼市表现较为乏力,尤其是库存压力日益加剧或疫情导致房产行业下滑严重的城市可能会进一步放宽信贷政策以纾解困局,同时放宽情况的持续周期也是因城而定,而且还可能要根据市场反馈进行动态调整。

“考虑到货币政策和金融政策总体朝着宽松的方向演变,所以预计房贷利率总体上会继续宽松,很大程度上说,今年全年都可能维持一个宽松的态势。从短期来说,至少今年上半年是信贷投放积极、申请个人按揭贷款最有利的时机。一季度房地产交易市场面临一些冲击和压力,但预计二季度还是可以有较好的表现,市场总体有趋稳和向好的动力。”严跃进说道。

北京商报记者 宋亦桐

仁杰观点

今年以来,越来越多的城市房地产市场迎来松绑,内容涉及房贷利率下调、放款公积金贷款首付比例多种。3月21日,北京商报记者从北京地区多家银行人士处了解到,当前北京地区各大

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

相关文章

相关文章-

因能源价格飙升 意大利多家天然气销售网点关停

-

国际油价上涨 印尼部分地区出现柴油荒

-

结算备付金比例再降 百亿资金有望释放

-

国家发展改革委有关负责同志就成品油价格调整答记

网友点评

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们