白条如何自己刷出来用「亲测有效」河南洪水影响

发布时间:2021-09-06来源:未知 编辑:生活头条

近几年,我国的汽车行业、内燃机行业、电子通讯业的铜消费量,增长幅度较大,达到30%以上,同时由于国内市场供给能力有限,进口量也在持续上升。由于在国际与国内市场上,铜价的影响因素较为复杂,由此带来的铜价波动也无法避免。这种价格波动造成供应商与消费者、经营者与生产者之间的博弈。目前伦敦金属交易所(LME)和纽约商业交易所是国外铜期货交易较为成熟的场所。

国内铜期货交易也已有十余年历史。上海期货交易所(SHFE)期铜价格、LME期铜价格和现货铜价趋于一致,国内铜期货交易的履约率达到100%,未曾发生重大风险,这就使得铜期货价格成为企业和投资者所关注的重要指标。由此可见,铜期货交易合约是一种可靠的投资和套期保值工具。

对于铜生产企业来说,面对的是国际市场。同时由于我国金属资源相对短缺,国际市场上矿产资源由少数的大型企业把控,我国并没有什么优势,使得卖方市场具有议价的优势,加大了有色金属的价格波动风险。面对这样的情况,企业要想获得稳定的发展环境,必须要有防范风险的工具—套期保值。

套期保值的相关理论内容

提供价格风险的管理机制是期货市场基本的经济功能。套期保值是规避价格风险的常用方法,它的精华在于买入或卖出与现货市场差不多的交易数量,但交易方向却相反的商品期货合约,为了达到在未来的某一时间卖出或者买入相同的期货合约,从而弥补或冲抵现货市场所带来的风险,避免给交易者带来损失。

商品价格从生产到销售的各个过程中都会发生波动,其产生的风险也难以预测,对于参与者而言,套期保值可以成为规避风险,保护参与者经济利益的一种工具。现货商能够利用期货市场进行套期保值的原因在于,在期货交易的过程中期货价格和现货价格的波动幅度虽然不一致,但是其受到相同的经济因素和非经济因素的影响,其趋势基本相似。这也就解释了期货市场与现货市场的走势相似的现象。套期保值者可以在现货市场和期货市场做相反的交易,从而使得价格稳定在一个范围内,达到套期保值的效果。

综上所述,套期保值能有效规避市场价格风险。

实例分析

江铜集团的套期保值策略

1. 集团概况

江铜集团成立于1979年,作为中国铜工业的领跑者,是国内最大、最现代化的铜生产和加工基地,集采、选、冶、加、贸易为一体,其主营业务包括铜矿开采、阴极铜冶炼、铜材加工。

目前,江铜在中国铜行业一直处于主导地位,阴极铜在世界铜行业排名中属于前三位;其管理水平、生产规模、盈利能力等方面在国内铜行业中多年来一直名列前茅;在中国500强企业当中,江铜企业的排名位于第87位,有了很大的进步。

2. 运营风险分析

从江铜的主营业务中了解到,江西铜业的产业链很长。从上游的铜矿开采到下游的终端销售,各个环节价格模式并不相同,因此江铜存在经营价格上的风险。由于江铜不断提升的冶炼能力,原料自给率下降并且大部分原料从国内外市场购买,而铜加工企业面临的问题都在于终端产品对于铜价敏感程度并不大。因此铜价的波动给加工型公司的利润带来了巨大的风险。如果不实施套期保值,将面临非常大的经营风险。图1为江西铜业的各个风险敞口的分析。

从原材料到产成品,尽管铜精矿、阴极铜、铜材的作价模式不同,但是有个共同点就是以期货价格为基准,因此期货市场是江铜套期保值、对冲风险的一个较好选择。

3. 套期保值策略分析

江西铜业的套期保值的目标在于,在各个业务板块上充分利用套期保值工具的优势,处理好原材料的采购和销售工作,规避风险的同时赢取市场份额。江西铜业对于主要业务的每一个风险敞口都做出了相应的套期保值的策略。

在铜精矿和粗杂铜等原材料的进口环节,依据公司的年度生产经营计划,确定原材料计划耗用总量,然后除以期货交易天数,计算出平均每日的虚拟销售规划量。此规划量扣除每日原材料到货作价量后的差额,就是每日在LME或SHFE进行期铜买(卖)建仓的数量。

当供应商供货后,在点价期内点价时,江铜会根据供应商点价指令和点价数量,将原套保头寸进行平仓。通过这种每日建仓的保值方式,经过期现对冲后,使得江铜的实际原料采购成本基本上接近于市场年度的平均价,这样可以有效规避铜价剧烈波动带来的风险。

在阴极铜的销售环节,市场风险较小,套期保值工具运用较少。但是现货市场如果出现贴水现象,江铜就会把当天的计划销售量在期货市场上卖出,在期货到期后进行交割。这样一来,期货市场为江铜提供了较高的销售价格,进而增加了企业利润。

在铜杆线等铜材的销售环节,为了有效规避客户远期点价所带来的风险,在客户远期点价时候,公司在期货市场上同时买入相应的合约保值,在未来现货交货日,将用来保值的期货头寸进行平仓。这种套期保值模式下,可以避免在远期销售价格锁定后,铜价上涨使铜杆线原料成本上升吞噬铜杆线加工费的风险。

4. 对实际财务数据的解读

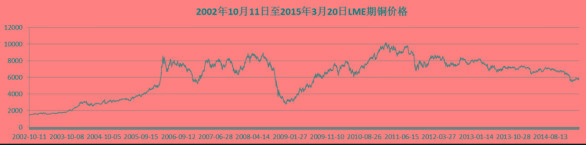

为了验证江西铜业的套期保值策略是否有效,对江铜集团的财务数据进行分析。图2是2002年到2015年LME期铜的价格走势。可以看到,铜价在这十几年的走势跌宕起伏,江西铜业主要在伦敦市场买期货,在上海市场进行现货的交易。以下将对江西铜业财务数据的分析找到套期保值给江铜集团带来的成效。

由于2006年会计准则的大改动,2005年之前,在旧的会计准则下,套期保值完全记录在营业收入中,可以观察(营业收入-成本)得到的毛收入来检验套期保值的减缓波动作用;

2006年之后,套期保值记录在公允价值变动(损益)/收益和投资收益/(损失)中(注:江西铜业财务报表披露,江西铜业公司采用公允价值和现金流量套期工具计价。),因此,观察公允价值变动和投资收益的总和,可以看出套期保值带来的收益,企业采用套期保值的目的是为了减小利润波动还是有投机倾向;观察(主营业务收入-主营业务成本+公允价值变动+投资收益),代表含有套期保值损益下的企业主营业务盈利,可以体现采用套期保值下毛收入是否稳定。

江铜在经过套期保值后的利润,并与铜价的走势进行对比。发现,经过套期保值的期限对冲之后,公司利润的波动明显减小。我们可以初步看到走势波动的不同。公司的毛利率依然是和LME铜价高度挂钩的,但是从利润表中,我们就会发现,公司的利润与铜价的走势并不完全一致。在铜价走高的时候,江西铜业并没有遭受到很大的影响,波动并不如预期的那么巨大。

有时候甚至会出现利润在高位时铜价大幅增加的情况。由于在2006年之前,套期保值的具体数额并没有被要求明确列出,所以我们并不能确定套期保值到底实质上给公司带来了多大的利益,冲销了多少的风险,但是可以肯定的是,在合理的套期保值策略下,公司的利润并没有大幅收到铜价波动的影响。